前回は、私も研究員を務める神戸アイセンター、ビジョンパークの取り組みをご紹介し、いま医療として求められているのは「臨床的回復」だけでなく、「社会的回復」「心理的回復」であることをお伝えしました。

この「社会的回復」「心理的回復」は、この数世紀薬物(主に有機化合物)・外科治療による回復を専念してきた医療機関・医療技術と異なる領域です。

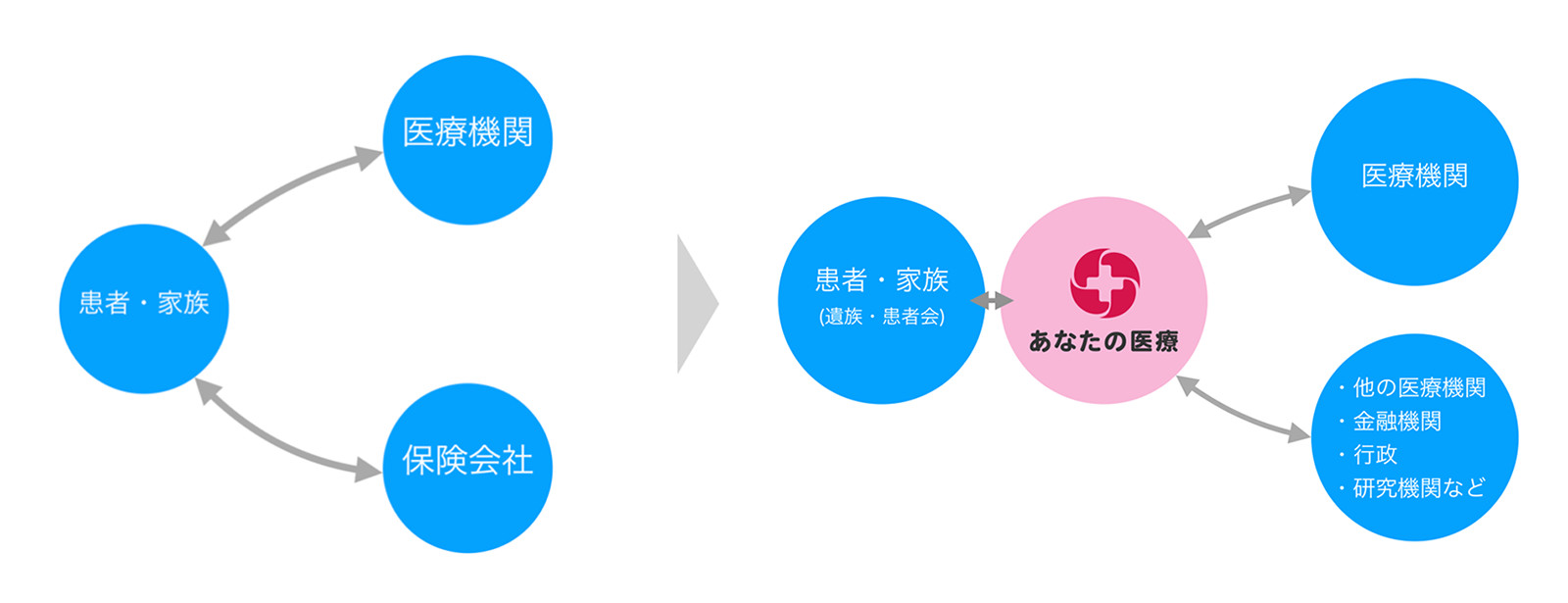

今回は、私自身が今後のライフワークとして取り組み始めた「あなたの医療」についてご紹介させていただきます。

実は、「社会的回復」「心理的回復」において、重要な役割を果たすのが「生命保険」という仕組みだと私は考えています。

幕末・明治初期、戊辰戦争などをきっかけに、ドイツ医学やイギリス医学など高度な西洋医学が日本に流れ込んだ際、その治療は一般国民が受診することは叶わない高額なもになったため、私が所属する慈恵医大(慈恵とはcharityという意味です)を創設した高木兼寛医師などの医療者が、渋沢栄一翁などの経済界に働きかけ、この西洋の高度な医療を一般国民が受診できるよう、加入者皆で助け合う互助制度「生命保険」という金融技術に着目し、民間の事業として日本に根付かせました。

医療をあまねく人々が受けられるために、互助する。日本における生命保険の興りに、「人々の互いを想う情が報われる仕組み」、まさに「情報」をみるのです。

一方、この金融技術・情報技術の産物である「生命保険」制度も、現代の社会経済環境の急激な変化に合わせて、変化していく必要が出ています。

そのことに気づいたきっかけは、私事で恐縮ですが、2年前母が亡くなったことでした。患者となった母本人はもちろん、私を含め、家族は闘病中、医療機関での付き添い・看護などで大変苦しい時間を過ごしました。しかし、母が亡くなった後も、異なる問題が私を苦しめました。

患者と家族が直面するものとは

それが、母が亡くなった後の生命保険の保険金請求でした。

この保険金請求は、医療機関からの診断書、保険会社の請求申込書、自治体から戸籍謄本など必要書類を揃え、郵送し、審査を受けて初めて支払われます。しかし、この手続きは言葉で言うほど単純ではありませんでした。

幸いにも、母は複数あった生命保険契約情報を銀行口座情報と同様に自身でノートにまとめてくれていました。大手の生命保険に加えて共済的な保険契約もありました。

一方、後で出てきたのですが、祖父母が娘の母にかけていた生命保険契約はこのノートに記載されていませんでした。結果、請求処理が終わったと思った矢先に、後から出てきた保険の請求処理に改めて取り組む必要が生じました。

この二度手間の原因は、複数の保険会社に対して生命保険契約を「横断的に調べる」仕組みは世の中に存在していないことから起こりました。(東日本大震災直後、業界団体である生命保険協会・損害保険協会が被災者・遺族のための照会窓口を暫定的に用意されましたが、現在は一部を除いて横断照会の仕組みは提供されていません)

次に難儀したのは、保険金請求に必要な「診断書」を医療機関から発行してもらうことでした。「死亡診断書」という医療機関発行の文書は、亡くなったらすぐに提供され、役所や銀行の引き継ぎ手続きなどで使うことになりますが、亡くなる前に受けていた治療内容・入院などを証明する「診断書」が必要になるのです。

母は、亡くなる前に東京と埼玉で2つの医療機関で入院・治療にあたったため、2つの医療機関で医療費が発生し、その分を遡って保険金請求する必要がありました。結果、複数の保険会社のコールセンターに連絡をし、必要な請求書類を郵送してもらい、それを2つの医療機関で診断書として記載してもらう必要がありました。

私はこれまで情報通信技術をフル活用した医学研究をしていたのですが、実は生まれて初めて「診断書」なる文書をこの時扱いました。診断書とは、カルテでもレセプトでもない、医療情報文書です。

実は、この診断書、全国の医療機関でその書式も作成価格も決まっていません。保険会社・保険商品ごとに異なる書式、医療機関ごとに異なる価格なのです。1通5,000円の医療機関もあれば10,000円もあります。

なお、書式については、金融庁が主導して診断書様式作成にあたってのガイドラインが策定されましたが、実際の標準化の道のりはこれからのようです。

さらに、悩ましかったのは、診断書の授受作業です。

診断書発行のためには、

① 発行依頼

② 受け取り・支払い

のために計2回、医療機関の窓口を訪ねる必要があります。普通に働いている患者本人、あるいは家族にとって、平日の昼間に2度も治療でもないのに病院を訪れることは、大変な面倒です。身体に不自由がある高齢者などであったら、さらに面倒でしょう。(出来上がった診断書を、特例的に郵送してくれる医療機関もごく一部ありますが、多くは受け取りに来ることが求められます。)もちろん、インターネットで申し込みを受け付け、郵送してくれる医療機関などは皆無です。

さらに、患者本人でなく代理人が医療機関へ診断書作成を依頼する場合は、本人確認書類や委任状などが必要です。私は母は亡くなっていたので、診察券や私自身の本人確認書類などが必要でした。

一方、診断書を作成する側の医師にとっては、「診断・救命・治療」といった医師の本分ではない業務です。しかも多くの場合、患者が退院・死亡した後、任意のタイミングで、不規則に依頼される差し込み業務です。

カルテを開いて、「あの患者さんは…」と思い出しながら書面を作成する、という非効率的な業務であり、申し込まれてから多くは2週間から4週間はかかります。昨今は医師事務支援スタッフがつくこともあり、文書作成の時間は若干軽減されていますが、最終的な文責は医師にあるため油断はできません。結果、多忙な中、なかなか診断書作成が終わらない医師もいます。

医療機関側は、文書授受窓口で民間の生命保険請求に必要な書類について説明し、問い合わせを受け対応する必要があり、大きな医療機関であれば、文書発行の窓口業務に事務職員が数人配置されることもありますが、毎回異なる新しい患者・家族に対応するため、生産性を高めにくい状況です。

保険会社にしても、保険契約に基づいた保険金請求審査をする上で、診断書の記載内容に不明瞭な点があると、医療機関に連絡(多くは電話)をして、質問・訂正・再発行などを依頼する必要が発生します。数は少ないですが、診断書の内容を書き換える詐欺行為も発生するため、診断書の記載内容の真偽確認は外せません。

日本では、死後10ヶ月以内に税務署へ相続税申告を終わらせねばならず、この短期間で保険金請求作業を終わらせることは避けては通れないものです。ただ、大切な家族が亡くなった直後から、期限を切られ物理的に走り回らねばならないことは、極めて大きなストレスではないでしょうか。

どの保険についてどこまで請求してあって、どこから請求しなくてはならないのか、そうであればこの書類を送らねば、といった細々したペーパーワークを時間を見つけては整理しながら、やっとの思いで終わらせました。正直2度とやりたくない作業です。

私はその時、この一連の生命保険請求という作業について、他の人たちはどうなのだろう?と考え始めました。やったことがない人、医療の手続きについて詳しくない人には、できるのだろうか?そもそも親の保険を、離れて暮らす子供達は知っているのだろうか?認知症の家族は、独居老人は、独身の方は?

患者・家族の余裕・時間をつくりたい

そのとき私ははたと気づきました。これは単に「手間がかかって面倒だ」という一過性の話ではないぞと。

人生100年時代。かつてなく高度な早期診断技術・治療技術が発達し、結果として、人はなかなか死ななくなり、一生のうちに何度もガンに罹患したり、生活習慣病など長期的に医療を受けることになります。人生100年時代は、病気を持った状態で働き・生活する、潜在的には「国民総病人時代」と言ってよいでしょう。

さらに、日本は少子高齢化・都市化で「家族のカタチ」も大きく変わりました。高齢者夫婦(老老介護など)、独居・独身は増えています。さらに、認知症、介護が必要な高齢者が急増しています。

「疾病」と「家族のカタチ」の構造的な変化。

一連の保険請求には、診断書情報、保険契約情報、戸籍情報など、自分の(保険金という)権益を得るための情報を、国民自分自身が集め、突き合わせることが求められていました。悲しみを癒すべく、家族や思い出と過ごせた時間を、情報集めに使わないといけませんでした。それができない人さえいるでしょう。私は、これが、情報が”つながらない”ことで生まれる「情報障害」の一つの形だと気づきました。

その解決策が「医療機関と保険会社をつなぎ、患者・家族の代わりに生命保険請求をする」という、「つなぐ」仕組み作りでした。その実現のため1年をかけ、金融庁や生命保険協会など、多くの関係者のみなさんへ相談を重ねました。

そして令和元年が明けた5月、着想から1年強、金融業界として大手生命保険会社・金融機関、自治体として神奈川県、医療機関として神奈川県立病院機構から賛同をいただき、6者協定による実証事業の実現にたどり着きました。

そして、この仕組みを運営する「一般財団法人あなたの医療」を、多くの仲間たちと、令和時代初日に設立しました。

この実証事業の協定締結について、先日神奈川県庁で会見を開かせていただき、黒岩祐治知事や遠藤俊英金融庁長官から「金融の新しいページが開かれた」と激励と期待の言葉をいただきました。

さて、今回の実証事業では、まず実証参加企業である第一生命保険・日本生命保険2社の保険契約がある(であろう)実証参加者を募集します。

その実証参加者と財団は、委任状をもとに委託契約を結び、患者本人・家族に代わり

・保険会社へ横断的に保険契約を照会し

・医療機関へ診断書発行を依頼・受け取り

・保険金請求に必要な書類を準備し・手続きする

という一連の作業を実行します。(一部、戸籍謄本などは連携する行政書士法人が実施します)

今回は、診断書発行の依頼を受けられる医療機関として、まずは「独立行政法人神奈川県立病院機構神奈川県立がんセンター」から開始し、順次 神奈川県内の医療機関へお声がけしていく予定です。すでに多くの医療機関から賛同をいただいています。

つなぐ仕組みに必要な要素

実は、この事業主体を株式会社ではなく「財団法人」にしたのは理由があります。

まず、財団法人は「株主(投資家)」という保有者がおらず、事業利益を投資家に還元することができない形態です。これが大変重要です。

この形態を取った結果、事業が生み出した利益は、事業でしか使えなくなります。出資(投資)した分の権利主張ができない、返ってこないのです。

結果、財団の出資者にとっては、保有者としての既得権益が発生せず、事業そのものの成果以外のメリットは得られないため、あらゆる面で中立性・透明性が担保されます。 「財団」にすること、それは中立で公益に資するカタチであり、究極のソーシャル・ビジネスだと考えています。

もちろん、「保険請求代行」自体は株式会社であっても合法と捉えられようと考えますが、保険照会・診断書作成依頼・保険金請求、それぞれ極めて機微な情報を扱う以上、中立性と公益性は重要です。

診断書には患者の病状・治療内容・死因、保険請求書には患者・家族の関係、相続分配の意思、保険契約や口座情報など、医療ICTの専門家としても悶絶しそうな機微な情報ばかりです。当然、委任者の意に反して、これら情報を二次流通させることなどあり得ません。

結果、財団法人化することで、患者や家族だけではなく、保険会社、そして診断書を発行する医療機関、地方自治体などの行政にとっても、連携しやすい、つながりやすくなったと評価をいただいています。

すべての「あなた」のために

私たちが財団の名前を「あなたの医療」としたのは、「疾病」と「家族のカタチ」の構造的な変化を踏まえて、この時代ならではの「人々が互いを想う”情が報われる”仕組み = 情報」の新たなカタチを、医療は生み出す土壌になると考えるためです。 それが情報障害の、構造的な解消法なのだと考えます。

{kind=link}

その第一歩として、まずは医療を体験する患者・家族にとって、たとえ病気になっても、亡くなっても、社会的・心理的回復を支える環境を作ろうと思います。すべての「あなた」にとって、医療がより良い存在であるために、まずは生命保険請求というシーンから、着実に、より良くつなげていきたいと思います。

寄稿:畑中洋亮(はたなか・ようすけ)氏

慶應義塾大学理工学部化学科卒。東京大学医科学研究所で遺伝子医学に従事、生命科学修了。2008年 Apple Japan へ入社、iPhone日本法人市場開拓を担当。ICTによる現場から医療構造改革を目指す「Team医療3.0」を結成、ソフトバンク孫社長との対談が書籍化。2010年福岡のITベンチャー アイキューブドシステムズへ転籍、同社取締役就任。日本最大モバイルセキュリティサービスになった「CLOMO」事業を立ち上げた。また、公園などパブリックスペース向け遊具やベンチの老舗メーカー コトブキの役員就任。 その後、企業経営を続けながら、2016年 東京慈恵医科大学後期博士課程に進学、慈恵医大のiPhone導入支援に加え、高尾洋之准教授らとJoin、ケアワーカー向けのシステムなど研究・事業開発も進めている。株式会社コトブキ 取締役

東京慈恵会医科大学 先端医療情報技術研究部 後期博士課程

国立大学法人 佐賀大学医学部 非常勤講師

神戸市立神戸アイセンター病院 客員研究員